不動産取得税について

・不動産取得税とは

不動産の取得に対し、不動産所在の都道府県がその取得者に、取得した不動産の価格に基づいて課する税金です。

・不動産の取得とは

不動産の所有権を取得することをいい、有償であるか無償であるかを問いません。またその原因が売買、交換、贈与等々の別を問いません。ただし相続が原因のものには課税されません

〈計算方法〉

この税金の計算は、次の算式によります。

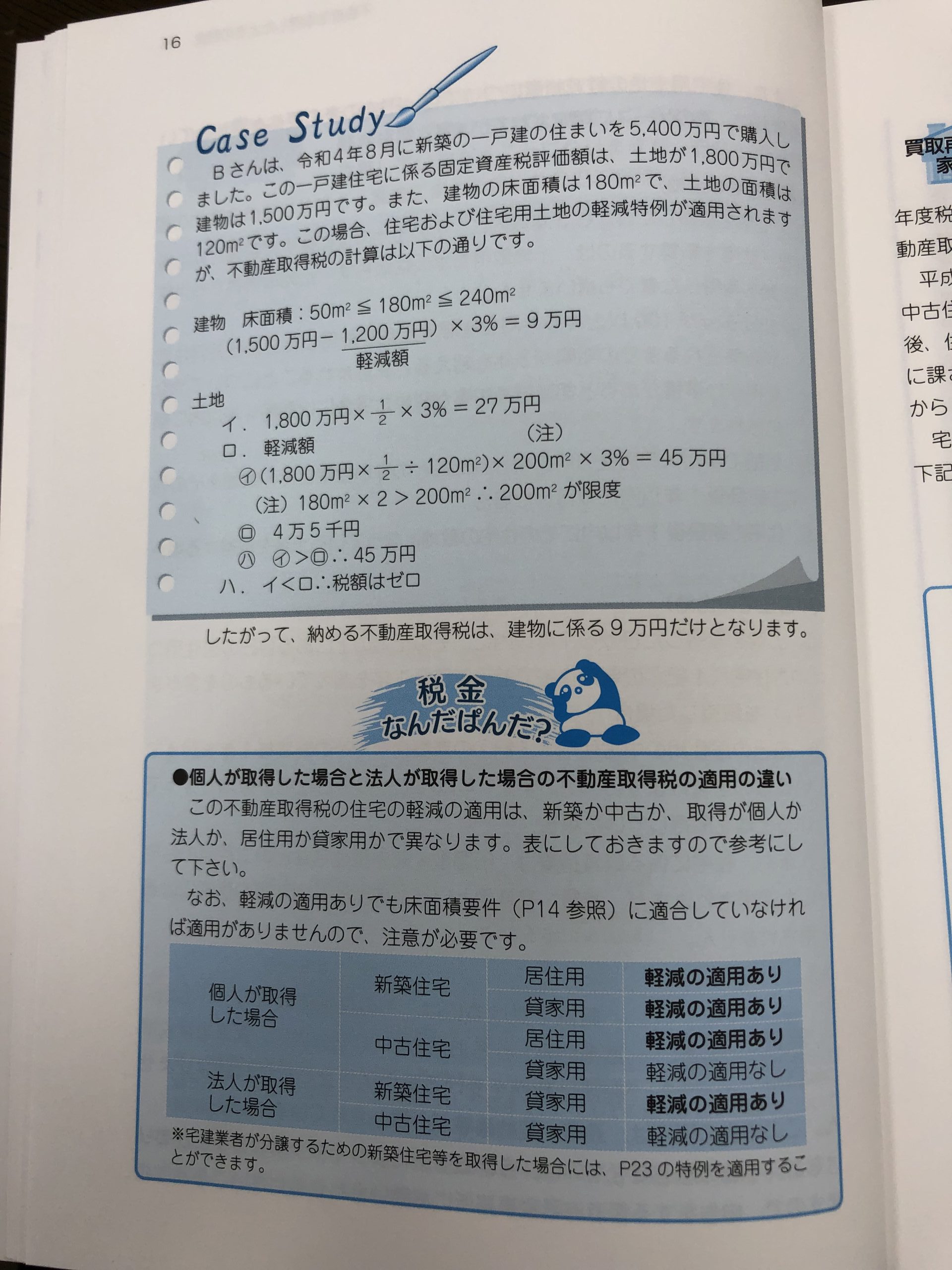

不動産の価額(固定資産税評価額)×税率=税額

「不動産の価額」は、固定資産課税台帳に登録された価格をいいます。なお、新築の建物は、都道府県税事務所で取得時の評価額として算出した金額によります。

また、不動産取得税の本則の税率は4%ですが次のように軽減されます。

(住宅関係)土地3% ・ 建物3% 令和6年3月31日まで

(住宅以外)土地3% ・ 建物4%

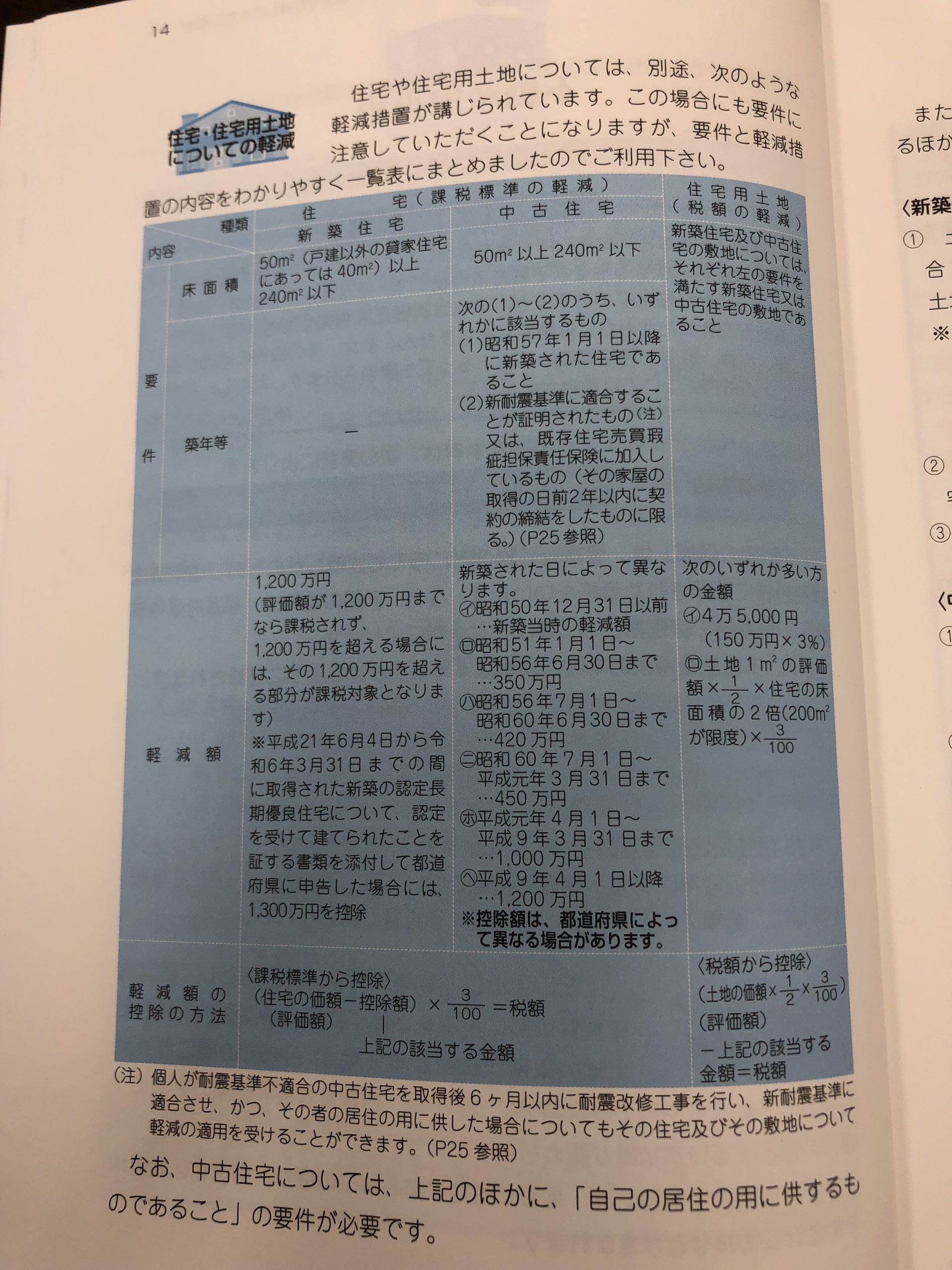

〈宅地等についての軽減〉

上記のように不動産取得税は、原則として固定資産税評価額に税率をかけて計算しますが、宅地評価土地の取得が令和6年3月31日までの間に行われた場合の不動産取得税の課税標準については、固定資産税評価額の2分の1相当の額とする特例措置が認められています。

なお、宅地評価土地には、地目が宅地であるもののほか、市街化区域農地や宅地介在山林などが含まれます。

公益社団法人愛媛県宅地建物取引業協会

「あなたの不動産 税金は」より

愛媛県伊予郡松前町大字筒井356-1

エイブルネットワーク伊予松前店㈱クレインホーム

TEL.089-916-5406